Article Detail

文章详情

会计账户的记账规则

“复式记账法唯留下一个令人困惑的特征:某些账户的左边代表增加,而其他账户增加额却记入右边。这种安排实在太复杂了,以至于试图将它合理化是徒劳无益的。迄今为止,这种借贷规则(记账户的左边或右边)仍然属于复式记账的一个基本部分。我们别无他法,只好接受它并记住下述加减规则”。—— 利特尔顿

利特尔顿教授说的“复杂的安排”就是会计学的门槛。账户的表达方法是这样的:

负债要在未来用资产偿还。所以,负债减少,必然是因为资产减少了。可以推理出负债类账户的记账规则:

负债是欠债权人的,要付出资产来偿还;所有者权益是欠股东的,要用股息、红利来偿还。中国通商银行光绪二十三年的资产负债表将所有者权益表述为“该股本”,即欠股东的。因此,所有者权益具有负债的实质,所有者权益类账户的记账规则和负债类账户相同:

利润表账户又称为损益类账户。其实。损益类账户可再细分为收入账户、营业成本账户、费用账户,以及利得和损失账户。

利特尔顿教授称收入账户为“虚账户”,称对应的资产账户为“实账户”,并说虚账户和实账户的对应,就好像本票和银行存款的对应。利特尔顿教授还指出:“复式簿记的主要贡献,在于设计出使虚账户(利润表账户)和实账户(资产负债表账户)之间保持钩稽关系的账户体系。会计的奥秘表现在虚账户和实账户的区分,资产负债表和收益表之间的钩稽关系,以及寓于每笔交易的借贷恒等式。”

收入账户的记账规则可以推理出来:

但收入账户借方(左边)并不是登记收入的减少,而是登记收入的“转出”。因为收入账户是单向变化的,本期的收入只增不减,就像储蓄罐里的硬币,只能增加,不会减少,所以必定会越积越多。

但收入账户借方(左边)并不是登记收入的减少,而是登记收入的“转出”。因为收入账户是单向变化的,本期的收入只增不减,就像储蓄罐里的硬币,只能增加,不会减少,所以必定会越积越多。

为核算利润(即经营成果),收入账户的本期收入额(贷方发生额)要在会计期末转到“本年利润”账户中,结平收入账户。这就像把储蓄罐打破,把里面硬币装到一个更大的罐子里,称为收入的转出。

从实物流转的角度看,库存商品出去,现金进来。虽然库存商品离开了企业,能够换回更多的现金,但上述账务处理并不表示库存商品出去和现金进来,而仅仅是表示把所销售库存商品的账面价值登记为主营业务成本。

因为销售取得的现金数额是要纳税的,所以,要单独记录销售收入。在销售取得的现金时,登记“银行存款”账户增加,对应登记“主营业务收入”增加。由于取得了利润要缴纳企业所得税,所以为核算出利润,就要单独反映营业成本和费用。

费用账户包括“财务费用”账户、“管理费用”账户、“销售费用”账户和“所得税费用”账户共四个账户。

费用和营业成本的区别:费用为企业整体经营而支出的,而营业成本则只来源于某个产品品种。所以,通常说 会计期间的费用是多少,而不能说某种产品的费用是多少,费用又可称为期间费用。

费用和成本的另一个区别是:费用是耗费掉的资产的数额,是资产的另一种“存在”形态,可以看成是隐形的资产。 费用增加是因为相等账面价值的资产减少了。而营业成本并不是对资产的耗费,因为出去的库存商品能够换回来更多的现金。

营业成本和费用的增加都是因为相关资产的减少,所以其记账规则可以推理出来:

营业成本账户和费用账户也都是单向变化的,只增不减。在会计期末,营业成本账户和费用账户的借方发生额要转入“本年利润”账户,不留余额。故账户贷方登记的不是减少,而是借方发生额的转出。

营业成本账户和费用账户也都是单向变化的,只增不减。在会计期末,营业成本账户和费用账户的借方发生额要转入“本年利润”账户,不留余额。故账户贷方登记的不是减少,而是借方发生额的转出。

“本年利润”账户接收所有利润表账户的余额,核算本期净利润(或净亏损)。但“本年利润”也是过度性的账户,到了年末,要把“本年利润”账户余额转入“利润分配”账户中。“利润分配”账户是所有者权益类账户,借方表示减少,贷方表示增加。“利润分配”账户余额是公司自成立以来的累积利润数额。“利润分配”账户是经营成果核算中的最后一个接力棒,就好比威尼斯商人设计的“资本”账户。

利得是日常经营活动之外的所得,不同于收入,收入是日常经营活动中取得的;损失也是日常经营活动之外的支出,不同于营业成本和费用,营业成本和费用是在日常经营活动中的支出。

1. 利得与收入的区别

利得有两种:一种是营业外收入,即在非营业活动中取得的资产的数额,包括接受的资产捐赠,资产盘盈利得等等;另一种利得则不是取得了资产,而是以公允价值计量的资产,因其公允价值的升高导致其账面价值的增加。而主营业务收入和其他业务收入的取得以营业成本和费用为代价,利得的获取不需要类似的代价。这就是二者的区别。

2. 损失与营业成本及费用的区别

损失有两种:一种是资产的毁损和灭失,这是日常营业活动之外发生的,称为营业外支出;另一种损失不是资产的毁损,而是资产账面价值减少了,例如金融资产的的公允价值下降的情况。损失对于收入或利得并无贡献,营业外支出和营业外收入也毫无关联。而营业成本和费用则是为了取得收入而必须付出的代价,这就是二者的区别。

3. 单向账户和双向账户

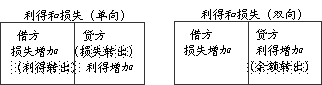

单向账户包括“营业外支出”账户、“资产减值损失”账户和“营业外收入”账户。单向账户一边登记增加,另一边登记转出,转出的金额转入了“本年利润”账户。

双向账户包括“投资收益”账户、“公允价值变动损益”账户和“以前年度损益调整”账户。每一个双向账户都是既登记利得也登记损失:右边登记利得,视同收入,左边登记损失,视同营业成本或费用。

例如投资收益(利得),要登记在“投资收益”账户右边;投资损失,就登记在“投资收益”账户左边。“投资收益”账户既登记投资收益,也登记投资损失,似乎改称为投资损益更加合适,但德国经济学家弗里德里希•李斯特(Friedrich List,1789~1846)说过,“对于一种事物,用什么字眼来表示,并没有多大关系,但是所选择的字眼,表示的必须始终是同一事物,不多也不少,尤其是关于科学研究,这一点更加重要。”

也可以这样思考双向账户,以“公允价值变动损益”账户为例,收益登记在右边,损失则视为负的收益,登记在左边。

也可以这样思考双向账户,以“公允价值变动损益”账户为例,收益登记在右边,损失则视为负的收益,登记在左边。

复式记账法下的账户有两种情况的变动。一种情况是一个账户金额减少,另一个账户金额增加。例如银行存款转为库存现金,库存现金转为费用,收入转为利润,这是一个账户的金额跑到另一个账户里面。另有一种情况是两个账户的金额同时增加或者同时减少,例如偿还债务,则资产账户减少,负债账户也减少。

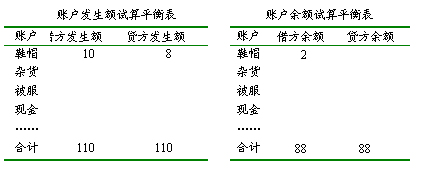

在账户发生额试算平衡表中,把鞋帽账户的借方和贷方都减去8,借方发生额就成了借方余额;每一个账户都如此这般地操作一遍,就形成了账户余额的试算平衡表。威尼斯共和国的巴尔巴里戈父子商店1430至1480年间的账簿中有“余额”账户,但这并不是真正的账户,而是所有账户余额的试算平衡表。

在账户发生额试算平衡表中,把鞋帽账户的借方和贷方都减去8,借方发生额就成了借方余额;每一个账户都如此这般地操作一遍,就形成了账户余额的试算平衡表。威尼斯共和国的巴尔巴里戈父子商店1430至1480年间的账簿中有“余额”账户,但这并不是真正的账户,而是所有账户余额的试算平衡表。

利特尔顿教授说的“复杂的安排”就是会计学的门槛。账户的表达方法是这样的:

- 先有期初余额,然后登记本期发生额(增加额或减少额),再有期末余额(上期的期末余额就是本期的期初余额);

- 账户分左右两栏,一边登记增加额,另一边登记减少额。

一、资产负债表账户

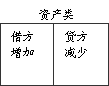

资产负债表账户反映会计期末(月末)的财务状况。财务状况就是指资产、负债和所有者权益的期末余额。(一)资产类账户

物名账户的记账规则是“借方买进,贷出卖出”。买进是物的增加,卖出是物的减少。物名账户的记账规则就成为资产类账户的记账规则:借记资产增加,贷记资产减少。(左增加,右减少)(二)负债类账户

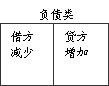

负债是未来的偿付义务。负债的增加往往是因为资产增加了。例如贷到了款,就增加了资产同时也增加了负债。欠钱不还,就是资产的变相增加。因为阻止了现金的即时流出。负债要在未来用资产偿还。所以,负债减少,必然是因为资产减少了。可以推理出负债类账户的记账规则:

- 资产增加,负债也增加;

- 一借一贷,借贷相等;

- 资产增加记左边,负债增加就记右边。

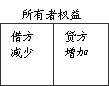

(三)所有者权益类账户

所有者权益又称为股东权益。所有者权益在数额上等于资产总额减去负债总额后的余额,又叫作净资产。负债是欠债权人的,要付出资产来偿还;所有者权益是欠股东的,要用股息、红利来偿还。中国通商银行光绪二十三年的资产负债表将所有者权益表述为“该股本”,即欠股东的。因此,所有者权益具有负债的实质,所有者权益类账户的记账规则和负债类账户相同:

- 资产增加,所有者权益也增加;

- 一借一贷,借贷相等;

- 资产增加记左边,所有者权益增加就记右边。

二、利润表账户

利润表账户反映会计期间的经营情况,即收入、营业成本、费用的本期发生额。利润表账户又称为损益类账户。其实。损益类账户可再细分为收入账户、营业成本账户、费用账户,以及利得和损失账户。

(一)收入账户

收入是销售产品取得的现金、银行存款和应收账款等资产之数额,且仅仅指数额。所以,荷兰数学家西蒙·斯蒂文(1608)把收入账户称为“财产的验证”。利特尔顿教授称收入账户为“虚账户”,称对应的资产账户为“实账户”,并说虚账户和实账户的对应,就好像本票和银行存款的对应。利特尔顿教授还指出:“复式簿记的主要贡献,在于设计出使虚账户(利润表账户)和实账户(资产负债表账户)之间保持钩稽关系的账户体系。会计的奥秘表现在虚账户和实账户的区分,资产负债表和收益表之间的钩稽关系,以及寓于每笔交易的借贷恒等式。”

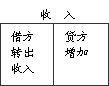

收入账户的记账规则可以推理出来:

- 资产增加,收入也增加;

- 一借一贷,借贷相等;

- 资产增加记借方,收入增加就只能记贷方。

为核算利润(即经营成果),收入账户的本期收入额(贷方发生额)要在会计期末转到“本年利润”账户中,结平收入账户。这就像把储蓄罐打破,把里面硬币装到一个更大的罐子里,称为收入的转出。

(二)营业成本账户和费用账户

营业成本账户包括“主营业务成本” 账户、“其他业务成本” 账户和“营业税金及附加” 账户。在销售中,库存商品离开了企业,相关金额就要由“库存商品”账户转入“主营业务成本”账户中。如果是销售的是用不完的原材料,则相关金额由“原材料”账户转入“其他业务成本”账户,二者均由资产变成了营业成本。从实物流转的角度看,库存商品出去,现金进来。虽然库存商品离开了企业,能够换回更多的现金,但上述账务处理并不表示库存商品出去和现金进来,而仅仅是表示把所销售库存商品的账面价值登记为主营业务成本。

因为销售取得的现金数额是要纳税的,所以,要单独记录销售收入。在销售取得的现金时,登记“银行存款”账户增加,对应登记“主营业务收入”增加。由于取得了利润要缴纳企业所得税,所以为核算出利润,就要单独反映营业成本和费用。

费用账户包括“财务费用”账户、“管理费用”账户、“销售费用”账户和“所得税费用”账户共四个账户。

费用和营业成本的区别:费用为企业整体经营而支出的,而营业成本则只来源于某个产品品种。所以,通常说 会计期间的费用是多少,而不能说某种产品的费用是多少,费用又可称为期间费用。

费用和成本的另一个区别是:费用是耗费掉的资产的数额,是资产的另一种“存在”形态,可以看成是隐形的资产。 费用增加是因为相等账面价值的资产减少了。而营业成本并不是对资产的耗费,因为出去的库存商品能够换回来更多的现金。

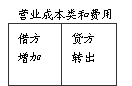

营业成本和费用的增加都是因为相关资产的减少,所以其记账规则可以推理出来:

- 资产减少,营业成本和费用增加;

- 一借一贷,借贷相等;

- 资产减少记贷方,营业成本和费用增加就只能记借方。

“本年利润”账户接收所有利润表账户的余额,核算本期净利润(或净亏损)。但“本年利润”也是过度性的账户,到了年末,要把“本年利润”账户余额转入“利润分配”账户中。“利润分配”账户是所有者权益类账户,借方表示减少,贷方表示增加。“利润分配”账户余额是公司自成立以来的累积利润数额。“利润分配”账户是经营成果核算中的最后一个接力棒,就好比威尼斯商人设计的“资本”账户。

(三)利得和损失账户

利得和损失也是经营成果,但都是日常经营活动之外的经营成果。利得和损失账户包括“投资收益”账户、“公允价值变动损益” 账户、“资产减值损失” 账户、“营业外收入” 账户、“营业外支出” 账户和“以前年度损益调整”账户。这些账户的余额也要在会计期末转到“本年利润”账户。利得是日常经营活动之外的所得,不同于收入,收入是日常经营活动中取得的;损失也是日常经营活动之外的支出,不同于营业成本和费用,营业成本和费用是在日常经营活动中的支出。

1. 利得与收入的区别

利得有两种:一种是营业外收入,即在非营业活动中取得的资产的数额,包括接受的资产捐赠,资产盘盈利得等等;另一种利得则不是取得了资产,而是以公允价值计量的资产,因其公允价值的升高导致其账面价值的增加。而主营业务收入和其他业务收入的取得以营业成本和费用为代价,利得的获取不需要类似的代价。这就是二者的区别。

2. 损失与营业成本及费用的区别

损失有两种:一种是资产的毁损和灭失,这是日常营业活动之外发生的,称为营业外支出;另一种损失不是资产的毁损,而是资产账面价值减少了,例如金融资产的的公允价值下降的情况。损失对于收入或利得并无贡献,营业外支出和营业外收入也毫无关联。而营业成本和费用则是为了取得收入而必须付出的代价,这就是二者的区别。

3. 单向账户和双向账户

单向账户包括“营业外支出”账户、“资产减值损失”账户和“营业外收入”账户。单向账户一边登记增加,另一边登记转出,转出的金额转入了“本年利润”账户。

双向账户包括“投资收益”账户、“公允价值变动损益”账户和“以前年度损益调整”账户。每一个双向账户都是既登记利得也登记损失:右边登记利得,视同收入,左边登记损失,视同营业成本或费用。

例如投资收益(利得),要登记在“投资收益”账户右边;投资损失,就登记在“投资收益”账户左边。“投资收益”账户既登记投资收益,也登记投资损失,似乎改称为投资损益更加合适,但德国经济学家弗里德里希•李斯特(Friedrich List,1789~1846)说过,“对于一种事物,用什么字眼来表示,并没有多大关系,但是所选择的字眼,表示的必须始终是同一事物,不多也不少,尤其是关于科学研究,这一点更加重要。”

复式记账法下的账户有两种情况的变动。一种情况是一个账户金额减少,另一个账户金额增加。例如银行存款转为库存现金,库存现金转为费用,收入转为利润,这是一个账户的金额跑到另一个账户里面。另有一种情况是两个账户的金额同时增加或者同时减少,例如偿还债务,则资产账户减少,负债账户也减少。

三、账户的试算平衡

“一借一贷,借贷相等”。所以:所有账户的借方发生额之和等于所有账户的贷方发生额之和。威尼斯共和国的索兰佐兄弟商店就通过账户发生额的试算平衡来发现记账的错误。